PROSES BISNIS ASURANSI

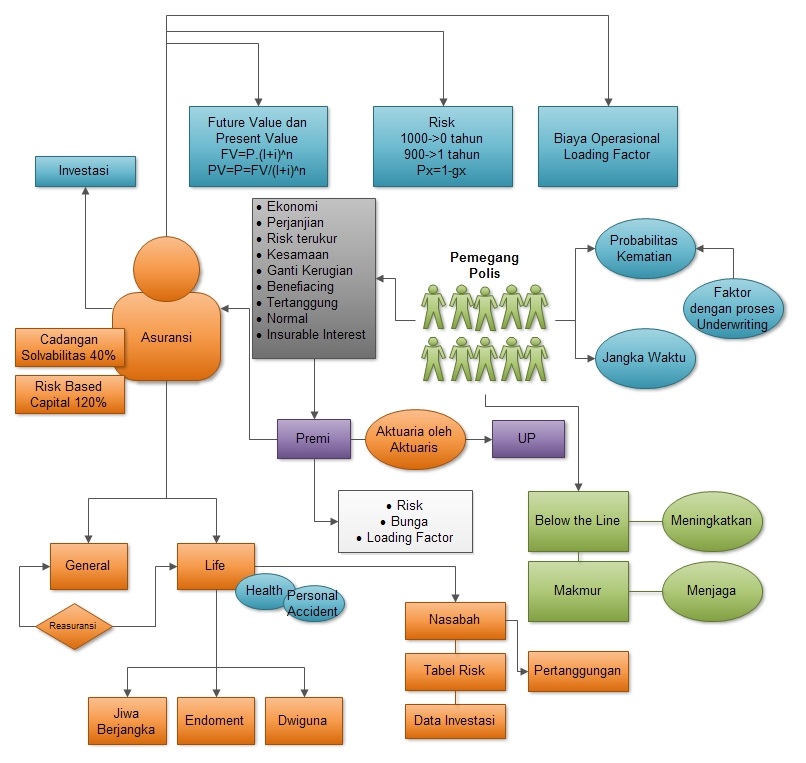

Penjelasan asuransi digambarkan dengan bagan di bawah ini. Pada awalnya ada beberapa orang yang sepakat untuk saling menjamin jika salah satu diantara mereka meninggal dunia. Dengan syarat masing masing membayar uang secara berkala atau tidak. Jika ada yang meninggal maka uang yang dikumpulkan tadi akan diberikan kepada yang meninggal.

Proses ini merugikan orang yang meninggal paling terakhir. Maka terbentuk sebuah badan keuangan yang menanggung biaya kematian orang-orang tadi. Badan ini disebut Asuransi. Uang yang dibayar secara berkala tadi disebut premi. Uang tersebut dibayar ke Asuransi oleh orang-orang yang telah sepakat (Nasabah). Jika terjadi kematian maka pihak asuransi akan memberikan uang pertanggungan kepada nasabah. Uang pertanggungan ditentukan berdasarkan:

1. Future Value dan Present Value

Future value, merupakan nilai uang di masa yang akan datang.

EFV = ( 1 + I )n

Present Value, merupakan nilai uang pada masa sekarang.

PV = P = FV / ( 1 + I )n

dimana FV = Future Value

PV = Present Value

i = Bunga

n = Jangka Waktu

2. Risk

Dihitung berdasarkan banyaknya orang, karena probabilitas orang yang hidup dan yang meninggal dunia itu berbeda. Dengan perhitungan:

Px = 1 – Qx

dimana Px = Tingkat Kehidupan

Qx = Tingkat Kematian

3. Biaya Operasional

Biasa disebut loading factor.

Loading Factor = Prosentase x Mortality (tingkat kematian)

atau

Loading Factor = Prosentase x Morbidity (tingkat kehidupan)

Tiga faktor yang harus ada di dalam premi, yang akan mempengaruhi penentuan uang pertanggungan (UP), yaitu:

- Resiko

- Bunga

- Loading Factor

Pemegang polis/nasabah dihitung probabilitas kematian dengan proses underwriting faktor-faktor tertentu. Serta jangka waktu yang diinginkan untuk berasuransi.

Prinsip yang harus ada dalam sebuah asuransi adalah:

- Ekonomi

- Perjanjian

- Risk terukur

- Kesamaan

- Ganti Kerugian

- Benefiacing

- Tertanggung

- Normal

- Insurable interest

Asuransi harus memiliki cadangan solvabilitas sebesar 40%, atau sebesar Risk Based Capital (120%). Asuransi juga melakukan investasi agar mendapatkan tambahan dana jika sewaktu-waktu digunakan untuk membayar uang pertanggungan yang tak terduga(banyak).

Asuransi terbagi menjadi reasuransi yaitu:

1. General

Merupakan asuransi yang menanggung kerusakan benda atau barang.

2. Life

Merupakan asuransi yang menanggung hidup atau matinya seseorang. Dapat berupa tanggungan kesehatan maupun kecelakaan.

Asuransi ini terbagi menjadi tiga jenis:

a. Jiwa Berjangka (Term Life): Jika seseorang tetap bertahan hidup dalam jangka waktu yang disepakati maka tidak mendapat uang pertanggungan tetapi jika meninggal dunia akan mendapatkan uang pertanggungan.

b. Endowment: Jika seseorang meninggal dunia dalam jangka waktu yang disepakati maka tidak mendapat uang pertanggungan tetapi jika tetap hidup maka akan mendapatkan uang pertanggungan.

c. Dwiguna: Jika seseorang meninggal dunia atau tetap hidup selama jangka waktu yang disepakati maka akan mendapat uang pertanggungan. Contoh: jika seorang anak mengikuti jenis asuransi ini saat SMA dan meninggal dunia maka akan mendapatkan uang pertanggungan, tetapi jika masih tetap bertahan hidup dalam jangka waktu yang disepakati, ia akan mendapatkan uang pertanggungan dalam bentuk dana pendidikan.

3.Reasuransi

Merupakan asuransi untuk mengasuransikan perusahan-perusahaan asuransi jiwa dan asuransi umum, bukan masyarakat

Secara fisik ada beberapa hal yang harus dimilki perusahaan asuransi, yaitu:

- Data nasabah atau klien, mengumpulkan data-data lengkap mengenai nasabah, yang akan berkaitan dengan 2 hal yaitu :

1. Penutupan/pertanggungan

2. Klaim

- Tabel resiko

- Data investasi, data-data investasi yang dilakukan oleh nasabah perusahaan asuransi.